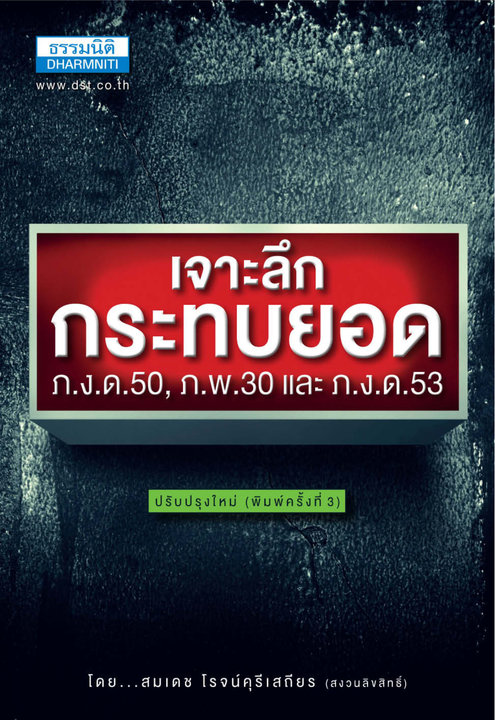

เจาะลึก กระทบยอด ภ.ง.ด.50 ภ.พ.30 และ ภ.ง.ด.53

E-book

฿ 560.00

800.00

Discount 30 %

Book info

Barcode : 3000000007014

Book category : การเงินและการธนาคาร

Product details : เจาะลึก กระทบยอด ภ.ง.ด.50 ภ.พ.30 และ ภ.ง.ด.53

ในแต่ละรอบระยะเวลาบัญชีหรือในแต่ละปี บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องจัดทำงบการเงินไม่ว่าจะเป็นงบดุล งบกำไรขาดทุน หรืองบประกอบอื่นๆ เมื่อสิ้นรอบระยะเวลาบัญชี เพื่อเป็นการวัดผลการดำเนินงาน ฐานะการเงินของกิจการ แล้วจะต้องนำงบการเงินให้ผู้ตรวจสอบรับรองบัญชีทำการตรวจสอบรับรองงบการเงินของกิจการ เมื่อกิจการได้มีการยื่นงบการเงินให้กับกรมสรรพากรแล้ว ในปีต่อ ๆ ไปกิจการอาจจะถูกเจ้าพนักงานประเมินกรมสรรพากรเข้ามาตรวจสอบการจัดทำบัญชีและการเสียภาษีของกิจการว่าถูกต้องหรือไม่ .............. ประเด็นคำถามสุดฮิตของเจ้าหน้าที่สรรพากร จะให้กระทบยอดด้านรายได้ และรายจ่าย ภ.ง.ด.50(CIT) , ภ.พ.30 (VAT) และ ภ.ง.ด.53 (WHT) ซึ่งมักจะมีรายการที่ยอดไม่ตรงกัน ซึ่งจะต้องทําการพิสูจน์ให้เจ้าพนักงานประเมินได้ทราบถึงความแตกต่างดังกล่าว หากพิสูจน์ความแตกต่างไม่ได้ เจ้าพนักงานประเมินมีอํานาจประเมิน ดังนั้น จึงควรเตรียมพร้อมกับคำถามของเจ้าหน้าที่ประเมิน ........................ หนังสือ “เจาะลึก...กระทบยอด ภ.ง.ด.50, ภ.พ.30 และ ภ.ง.ด.53” ได้จัดพิมพ์ขึ้น โดยปรับปรุงใหม่ทั้งหมดให้สอดคล้องกับกฎหมายใหม่ และประเด็นข้อโต้แย้งที่สําคัญที่นักบัญชีควรทราบ พร้อมแนวปฏิบัติในการกระทบยอดความแตกต่างดังกล่าว

Related products

Customers who bought this product Also bought this product

Review score from buyers

0 Full 5 Star

0 People

0

0

0

0

0

เจาะลึก กระทบยอด ภ.ง.ด.50 ภ.พ.30 และ ภ.ง.ด.53

E-book

Normal price

เจาะลึก กระทบยอด ภ.ง.ด.50 ภ.พ.30 และ ภ.ง.ด.53

฿ 560.00